Контанго и бэквордация – понятия, характерные для фьючерсных контрактов.

Цена фьючерса основывается на цене базового актива. Если на дату экспирации фьючерса его базовый актив на спотовом рынке стоит тысячу долларов, то цена фьючерса (на аналогичный объем) тоже будет тысяча долларов. Но до даты экспирации стоимость контракта и базового актива, как правило, различаются.

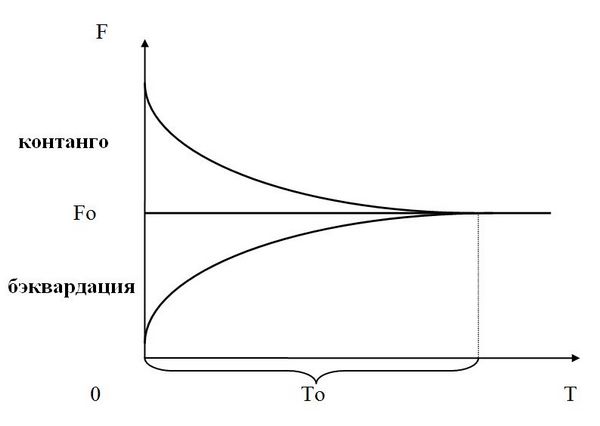

Предположим, что до экспирации стоимость фьючерса выше стоимости своего базового актива. Эта ситуация называется контанго. Ситуация, свойственная контрактам на фондовые индексы и акции. Когда же цена фьючерса ниже цены актива – это бэквордация, противоположное понятие.

Есть также понятие базис — разница между ценой на фьючерс и ценой на базовый актив. Чем дальше текущая дата от срока исполнения, тем выше эта разница. С приближением экспирации базис стремится к нулю.

Допустим, индекс S&P 500 равен 2023,57 пунктам. При этом фьючерс на индекс E-mini S&P 500 торгуется на уровне 2016. При этом бэквордация по индексу составит 7,57 пункта. И, чем дальше до экспирации контракта, тем можно увидеть более высокие значения контанго или бэквордации. С приближением экспирации фьючерса, контанго или бэквордация уменьшается и в последние дни до срока истечения исчисляется десятыми долями или отсутствует вовсе.

Обращаю ваше внимание, что с нашей помощью вы можете выйти на крупнейший в мире рынок фьючерсов — Чикагскую товарную биржу (CME). Мы оказываем полный цикл технической поддержки нашим клиентам. При этом счет открывается напрямую в американском брокере.

![]()

Открыть реальный счет

Мы в соцсетях: